Zoals velen ben ik lekker op vakantie geweest. De afgelopen besparingen hebben er voor gezorgd dat ik op een normale manier op vakantie kon. Niet dat ik constant op het budget heb moeten letten. We hebben het ook wel flink breed laten hangen. Ik zie dit toch een beetje als de beloning op de afgelopen tijd van bezuinigen en herstructureren van de inkomsten/uitgaven.

De vakantie "tour de l'europe" heeft me wel een beetje tot inkeer gebracht. Alle bezuinigingen werken supergoed maar hebben wel gezorgd voor een wel heel magere levensstijl. Ik heb me dan ook voorgenomen om het ietsje losser te laten. Iets meer luxe in de wekelijkse boodschappen. En iets meer creativiteit met hobby's en kluswerkzaamheden in het huis.

Om te beginnen het huis. de afgelopen jaren heeft het schilderwerk er bijzonder onder geleden. Ik ben nog steeds van alles zelf doen, dus ben ik maar begonnen met verfstrippen. Alle verf eraf, schuren, schuren, schuren, gronden en straks verven. Een zeer intensief klusje. Maar wel weer dankbaar werk. Hier en daar vervang ik ook het beslag door echt kwaliteits spul. De algehele kwaliteit van het huis mag wat mij betreft een tandje beter. Het beslag is daarbij cruciaal, bij de verkoop springt dat meteen in het oog.

De isolatie komt over twee weken. Ik heb geprobeerd de verwarming niet aan te zetten maar dat is helaas mislukt. We hebben inmiddels één dag gestookt. Afgelopen zondag zakte de temperatuur onder de achttien graden in het huis. Voor vriendin net even te koud.

De auto begon na de vakantie enorm geluid te maken bij het achterwiel. Echt een gebonk, alsof het achterwiel door de bodemplaat probeerde te komen. Als grote doe het zelfert heb ik maar even het achterwiel losgehaald om te zien wat daar nou allemaal aan de hand was. Het was meteen zichtbaar. De schokbreker was afgebroken op de kop van de plunjeras. Effe lekker technisch doen hoor. Nou dat betekent dus meteen twee nieuwe schokbrekers. Gelukkig kwam de hele schokbreker makkelijk los. Moest hier wel een nieuw stuk gereedschap voor aanschaffen. Wie heeft er nu een ringsleutel maat eenentwintig in huis? Gelijk maar een setje Monroe schokbrekers besteld. Echt een klusje van niks, maar de garage rekent zo vierhonderd euro voor zo'n grapje. Mijn totale kosten zijn zeventig euro voor een set kwaliteits schokbrekers. Van het weekend dus even een nieuw setje monteren.

dinsdag 8 september 2015

zondag 2 augustus 2015

Het gaat mij te langzaam allemaal

In september wordt de spouwmuur isolatie aangebracht. Nou had ik daar een bedragje voor opzij gelegd, maar mijnwerkgever vondt het nodig om mijn bonus in september aan te vullen met een maand extra salaris. Nou ja zeg!? Ik was helemaal van het padje(zie eerder bericht). Volgend jaar nog wat beter mijn best doen want ik zit nog niet op oorlogssterkte. Al goed. Een maandje extra zeg ik geen nee tegen. Helaas nog niet genoeg voor de zonnepanelen en in november krijgt vriendin van mij een mega cadeau. Dus dat is ook weer een aanslag op het budget.

Ik ben dus gaan kijken naar een energiebespaar lening. Dit kan bij sliminvesteren. Er liggen nu twee offertes voor zonnepanelen en ik heb ook een offerte aangevraagd voor een nieuwe ketel met een wkk inrichting. Zeg maar een motortje die electriciteit op wekt. Zo heb ik in de zomer profijt van zonnekracht en in de winter van mijn warmte installatie die super energiezuinig werkt en daarnaast ook nog eens stroom levert. Hierna is er weinig meer te besparen. Ik heb al bijna overal dubbel glas en vloerisolatie levert niet zo heel veel op. Ideeen graag! Nog meer zonnepanelen en winst gaan maken op terugleveren! Stroom leveren aan de buren? Magnetron de deur uit en alleen maar koude gerechten eten?

Ik heb zelf nog wel wat ideeen maar die zijn ook wel weer kostbaar. Ik kan de keuken nog verbouwen en die gelijk isoleren. Tevens energiezuinige apparatuur plaatsen en gaan koken op gas of inductie. De badkamer kan eenzelfde transformatie ondergaan. Bad eruit en een energiezuinige douche installatie met een timer of zo. Ik heb al eens gezegd dat ik niet al te lang meer in dit huis wil blijven dus hele ingrijpende verbouwingen brengen niet genoeg op in mijn ogen.

Ik wordt wel enorm happy van al deze activiteiten. Wil ik straks wel in een appartement gaan wonen? Moet ik niet gewoon een huisje bouwen ergens? Ik kan dan helemaal los gaan op een zelfvoorzienend huis! Tsja, wat een afwegingen weer.

woensdag 22 juli 2015

Grote aanschaf, kleine besparing.

Nou hij is er eindelijk. De nieuwe wasmachine. Ik probeer echt niet materialistisch te zijn, maar voor de wasmachine maak ik een uitzondering omdat deze een model vervangt van zeker vijfentwintig jaar oud. Hèhè, wat lekker. Van die mechanische timer af. Mooi digitaal display. Tsjonge jonge wat liep ik achter zeg.

Zaterdag naar de winkel getogen en binnen vijftien minuten een mooie A+++ uitgekozen. Voor een klein beetje extra ook nog thuis laten bezorgen. De oude is ook gelijk weer mee terug genomen. Geen idee hoeveel ik bespaar met deze nieuwe aanschaf. Het is de eerste in rij van A triple plus apparaten die er gaan komen. Ik schat toch wel vijftig euro te besparen op jaarbasis. Dat betekent een terugverdientijd van ongeveer tien jaar. Prima, want dan loopt de garantie op de motor af. Nu dus een besparing van vijftig op jaarbasis.

In de komende twee jaar moet de rest van de energiezuipers ook het veld ruimen.

Droger = 30 jaar oud, besparing bij aanschaf van een A+++ droger, zeker honderd op jaarbasis.

Koelkast = 15 jaar oud, kan ook nog vijftig tot vijfenzeventig op jaarbasis beter.

Vaatwasser = 7 jaar oud, voor een prikkie gekocht, dus energie slurper, bespaart vijfenzeventig euro.

TV = 7 jaar oud, vervangen door een energiezuinige oled, besparing, vijfentwintig euro.

Daarnaast zijn er nog wat mogelijkheden op computergebied, voor nu gewoon even te duur om op de lijst te zetten maar op termijn kunnen diverse nieuwe energiezuinige apparaten nog eens vijfentwintig euro per jaar besparen.

Als ik alles onder elkaar zet zijn dit de besparingen per jaar;

- Wasmachine, € 50,-

- Droger, € 100,-

- Koelkast, € 75,-

- Vaatwasser, € 75,-

- TV, € 25,-

- Diverse, € 25,-

Totaal te besparen op jaarbasis: € 350,-

Natuurlijk moet ik hiervoor eerst ongeveer hetzelfde bedrag, maal tien investeren, de besparing loopt ongeveer tien jaar, dus dat is zo'n € 3500,- over de hele periode. Alles betaalt zichzelf dus weer vanzelf terug.

Ben ik de enthousiast met de bedragen? Ik heb echt hele ouwe gammele troep nu, dus ik dacht dat er wel een flinke besparing mogelijk was. Na tien jaar kan alles nog eens 50% minder gaan gebruiken, omdat de techniek alsmaar vordert. De wasmachines gaan nu al naar A+++ -50%. Straks beweegt het nog vanzelf allemaal! De geplande zonnepanelen volgend jaar zorgen ook nog eens voor een flinke inkomenstoename.

Zo, mijn vakantie kan beginnen en vandaag ook weer super nieuws gekregen. Een flink extraatje, hoe ik die ga besteden(of niet) moet ik nog bedenken. Wordt vervolgd.

Zaterdag naar de winkel getogen en binnen vijftien minuten een mooie A+++ uitgekozen. Voor een klein beetje extra ook nog thuis laten bezorgen. De oude is ook gelijk weer mee terug genomen. Geen idee hoeveel ik bespaar met deze nieuwe aanschaf. Het is de eerste in rij van A triple plus apparaten die er gaan komen. Ik schat toch wel vijftig euro te besparen op jaarbasis. Dat betekent een terugverdientijd van ongeveer tien jaar. Prima, want dan loopt de garantie op de motor af. Nu dus een besparing van vijftig op jaarbasis.

In de komende twee jaar moet de rest van de energiezuipers ook het veld ruimen.

Droger = 30 jaar oud, besparing bij aanschaf van een A+++ droger, zeker honderd op jaarbasis.

Koelkast = 15 jaar oud, kan ook nog vijftig tot vijfenzeventig op jaarbasis beter.

Vaatwasser = 7 jaar oud, voor een prikkie gekocht, dus energie slurper, bespaart vijfenzeventig euro.

TV = 7 jaar oud, vervangen door een energiezuinige oled, besparing, vijfentwintig euro.

Daarnaast zijn er nog wat mogelijkheden op computergebied, voor nu gewoon even te duur om op de lijst te zetten maar op termijn kunnen diverse nieuwe energiezuinige apparaten nog eens vijfentwintig euro per jaar besparen.

Als ik alles onder elkaar zet zijn dit de besparingen per jaar;

- Wasmachine, € 50,-

- Droger, € 100,-

- Koelkast, € 75,-

- Vaatwasser, € 75,-

- TV, € 25,-

- Diverse, € 25,-

Totaal te besparen op jaarbasis: € 350,-

Natuurlijk moet ik hiervoor eerst ongeveer hetzelfde bedrag, maal tien investeren, de besparing loopt ongeveer tien jaar, dus dat is zo'n € 3500,- over de hele periode. Alles betaalt zichzelf dus weer vanzelf terug.

Ben ik de enthousiast met de bedragen? Ik heb echt hele ouwe gammele troep nu, dus ik dacht dat er wel een flinke besparing mogelijk was. Na tien jaar kan alles nog eens 50% minder gaan gebruiken, omdat de techniek alsmaar vordert. De wasmachines gaan nu al naar A+++ -50%. Straks beweegt het nog vanzelf allemaal! De geplande zonnepanelen volgend jaar zorgen ook nog eens voor een flinke inkomenstoename.

Zo, mijn vakantie kan beginnen en vandaag ook weer super nieuws gekregen. Een flink extraatje, hoe ik die ga besteden(of niet) moet ik nog bedenken. Wordt vervolgd.

woensdag 8 juli 2015

Loonsverhoging(en)

Die zitten er voorlopig niet in voor mij. Einde schaal zogezegd. Bovendien knijpen de werkgevers in Nederland allemaal de salarissen. Bang dat de concurrent het goedkoper kan en het streven naar winstmaximalisatie. Een duur woord voor meer verdienen. Tsja, dat willen we allemaal.

Dan maar zelf voor de verhogingen zorgen. Ik heb de besparingen die ik doorvoer. Omgedoopt tot salarisverhogingen. Een klein rijtje;

- € 144,- per 01-09-2015, door verlaging hypotheekrente(gedurende drie jaar).

- € 50,- per 01-09-2015, energiebesparing door isolatie.

- € 300,- per 01-10-2015, creditkaart één afbetaald.

- € 64,- per 01-11-2015, studiekosten vriendin afbetaald.

- € 100,- per 01-12-2015, creditkaart twee afbetaald.

- € 60,- per 01-01-2016, vriendin gaat zelf de ziektekostenverzekering betalen.

Het lijstje gaat nog verder, maar dit is al een maandelijkse slarisverhoging van meer dan zevenhonderd euro. Het hele bespaarprogramma loopt tot 2024, tegen die tijd heb ik ongeveer

€ 2600,- bespaard op maandbasis. Ter vergelijk. Mijn kale salaris (zonder extra's, bonussen, reiskostenvergoeding e.d.) is momenteel precies € 2600,- Ik moet wel zeggen dat ik ervan uitga dat ik over tien jaar geen hypotheek meer heb.

Heerlijk is dat, zo met de cijfertjes spelen. En cijfers liegen niet. Je wordt er wel ontzettend gierig van. Ik wil dat niet zo houden. Als ik wat ruimer kom te zitten dan mogen anderen om mij heen daar ook wel wat van merken. Mijn zoon zou b.v. nog een keer graag een extra studie willen doen. Die kan ik dan mooi voor hem betalen. Vanaf 2018 rest eigenlijk alleen nog de partneralimentatie. Dat is echt een serieus bedrag. Hopelijk helpt de wetgever mij daarin of ik besluit alles voortijdig af te kopen. Als ik nog meer wil bereiken dan moet je denken aan volledige zelfvoorziening. Afzien van de nutsvoorzieningen en ergens gaan wonen waar de gemeentebelastingen extreem laag zijn. Dat gaat mij voor nu te ver.

Doel is natuurlijk zoveel mogelijk te sparen/beleggen. Om een huis te kunnen kopen en om mijn pensioen veilig te stellen. Mijn huidige regelingen brengen te weinig op naar mijn idee. En ik wil niet afhankelijk zijn van de staat.

Dan maar zelf voor de verhogingen zorgen. Ik heb de besparingen die ik doorvoer. Omgedoopt tot salarisverhogingen. Een klein rijtje;

- € 144,- per 01-09-2015, door verlaging hypotheekrente(gedurende drie jaar).

- € 50,- per 01-09-2015, energiebesparing door isolatie.

- € 300,- per 01-10-2015, creditkaart één afbetaald.

- € 64,- per 01-11-2015, studiekosten vriendin afbetaald.

- € 100,- per 01-12-2015, creditkaart twee afbetaald.

- € 60,- per 01-01-2016, vriendin gaat zelf de ziektekostenverzekering betalen.

Het lijstje gaat nog verder, maar dit is al een maandelijkse slarisverhoging van meer dan zevenhonderd euro. Het hele bespaarprogramma loopt tot 2024, tegen die tijd heb ik ongeveer

€ 2600,- bespaard op maandbasis. Ter vergelijk. Mijn kale salaris (zonder extra's, bonussen, reiskostenvergoeding e.d.) is momenteel precies € 2600,- Ik moet wel zeggen dat ik ervan uitga dat ik over tien jaar geen hypotheek meer heb.

Heerlijk is dat, zo met de cijfertjes spelen. En cijfers liegen niet. Je wordt er wel ontzettend gierig van. Ik wil dat niet zo houden. Als ik wat ruimer kom te zitten dan mogen anderen om mij heen daar ook wel wat van merken. Mijn zoon zou b.v. nog een keer graag een extra studie willen doen. Die kan ik dan mooi voor hem betalen. Vanaf 2018 rest eigenlijk alleen nog de partneralimentatie. Dat is echt een serieus bedrag. Hopelijk helpt de wetgever mij daarin of ik besluit alles voortijdig af te kopen. Als ik nog meer wil bereiken dan moet je denken aan volledige zelfvoorziening. Afzien van de nutsvoorzieningen en ergens gaan wonen waar de gemeentebelastingen extreem laag zijn. Dat gaat mij voor nu te ver.

Doel is natuurlijk zoveel mogelijk te sparen/beleggen. Om een huis te kunnen kopen en om mijn pensioen veilig te stellen. Mijn huidige regelingen brengen te weinig op naar mijn idee. En ik wil niet afhankelijk zijn van de staat.

maandag 29 juni 2015

Mijn Griekse stand-off

Ik ben dan uiteindelijk toch het gesprek aangegaan met vriendin. Tot nu toe levert zij geen bijdrage aan ons totale kostenplaatje. Daarnaast betaal ik tot nu toe de ziektekostenverzekering en de studiekosten. Ze werkt twintig tot vijfentwintig uur per week, dus ik vind dat ze best een bijdrage kan leveren. Nou de bom is gebarsten! Ik heb de meest waanzinnige tegenargumenten gehoord. Tot aan, ik eet veel minder dan jij! Het niveau van de discussie was beneden alle peil. Nou communiceren we in het Engels omdat haar Nederlands niet goed genoeg is voor zo een gesprek en mijn Frans niet goed genoeg. Mijn Engels is dan weer een stukkie beter. Dus dit compliceert ook weer. Beetje een taalbarrière en misschien ook wel een cultuurbarrière.

De hele discussie liep uit op een Griekse cliffhanger. Het maakt mij eigenlijk niet uit wat de bijdrage precies zou moeten zijn, als het maar substantieel is. In het verleden ben ik wel eens te makkelijk geweest en heb ik mij in de schulden gestoken terwijl vrouw de kasten vulde met schoenen, tassen en kleding. Die situatie zag ik nu weer ontstaan. Dit moet anders kunnen. Ook al kost het mijn relatie! De Griekse cliffhanger dus nu. Ik heb gezegd dat als ze geen bijdrage wil leveren er geen sprake meer kan zijn van een relatie. En daarmee was de discussie afgelopen.

Vervolg..

Na een paar dagjes laten bezinken geeft vriendin aan verder te willen praten. Zucht... Toch een opluchting. Ik was al in mijn hoofd naar een solitair leven gegaan en van plan om dan maar kluizenaar te worden. De controverse bij vriendin was ontstaan omdat ik haar zo zakelijk benaderde. Alsof we geen relatie hebben. Tsja, ook weer even een eye opener voor mij. Klopt ook eigenlijk wel. Beroepsdeformatie denk ik. Doel bepalen, strategie vaststellen, uitvoeren. Mmm beetje gevoelloos van mij. Ben weer even op mijn plaats gezet. Goede nieuws is dat ze aangeeft wel te willen bijdragen maar ook zelf een aantal doelen heeft. En eigenlijk vind ik dat, dat onze doelen moeten zijn. Het is ook eigenlijk iets wat ik graag wil. Stel jezelf een aantal doelen dan ontstaat er focus en de wil om ergens naartoe te werken. Klinkt toch weer zakelijk eigenlijk. Maar ja, met wat meer gevoel dan.

Haar doelen zijn: een beugel(ja volwassenen willen dat ook soms), rijbewijs en studie. Die beugel kan ik helemaal begrijpen, maar dan raakt ze wel haar "kissing lips" kwijt heb ik gegrapt. Trouwens misschien moet ikzelf ook eens iets aan mijn uiterlijk doen. Wat haar laten bijplaatsen hier en daar en mijn gebit mag ook wel een tandje beter. Vriendin is een echte studiebol. Dus als ze aan een studie begint dan maakt ze het af. Meestal als beste van de klas. Daar ben ik dus pas echt jaloers op. Wou dat ik dat kon. Zo'n focus opbrengen en een studie cum laude afsluiten.

We gaan binnenkort de budgetten bij elkaar leggen en de cijfertjes uitwerken.

De hele discussie liep uit op een Griekse cliffhanger. Het maakt mij eigenlijk niet uit wat de bijdrage precies zou moeten zijn, als het maar substantieel is. In het verleden ben ik wel eens te makkelijk geweest en heb ik mij in de schulden gestoken terwijl vrouw de kasten vulde met schoenen, tassen en kleding. Die situatie zag ik nu weer ontstaan. Dit moet anders kunnen. Ook al kost het mijn relatie! De Griekse cliffhanger dus nu. Ik heb gezegd dat als ze geen bijdrage wil leveren er geen sprake meer kan zijn van een relatie. En daarmee was de discussie afgelopen.

Vervolg..

Na een paar dagjes laten bezinken geeft vriendin aan verder te willen praten. Zucht... Toch een opluchting. Ik was al in mijn hoofd naar een solitair leven gegaan en van plan om dan maar kluizenaar te worden. De controverse bij vriendin was ontstaan omdat ik haar zo zakelijk benaderde. Alsof we geen relatie hebben. Tsja, ook weer even een eye opener voor mij. Klopt ook eigenlijk wel. Beroepsdeformatie denk ik. Doel bepalen, strategie vaststellen, uitvoeren. Mmm beetje gevoelloos van mij. Ben weer even op mijn plaats gezet. Goede nieuws is dat ze aangeeft wel te willen bijdragen maar ook zelf een aantal doelen heeft. En eigenlijk vind ik dat, dat onze doelen moeten zijn. Het is ook eigenlijk iets wat ik graag wil. Stel jezelf een aantal doelen dan ontstaat er focus en de wil om ergens naartoe te werken. Klinkt toch weer zakelijk eigenlijk. Maar ja, met wat meer gevoel dan.

Haar doelen zijn: een beugel(ja volwassenen willen dat ook soms), rijbewijs en studie. Die beugel kan ik helemaal begrijpen, maar dan raakt ze wel haar "kissing lips" kwijt heb ik gegrapt. Trouwens misschien moet ikzelf ook eens iets aan mijn uiterlijk doen. Wat haar laten bijplaatsen hier en daar en mijn gebit mag ook wel een tandje beter. Vriendin is een echte studiebol. Dus als ze aan een studie begint dan maakt ze het af. Meestal als beste van de klas. Daar ben ik dus pas echt jaloers op. Wou dat ik dat kon. Zo'n focus opbrengen en een studie cum laude afsluiten.

We gaan binnenkort de budgetten bij elkaar leggen en de cijfertjes uitwerken.

zondag 28 juni 2015

Aanpassingen blog, toekomstplannen.

Ik krijg hier en daar een paar aanwijzingen om de blog nog beter leesbaar te maken. Vandaar dat de tekst nu gewoon in het zwart is te lezen met een lichte achtergrond. Dat is inderdaad beter leesbaar. De foto op de site die ik gebruik staat voor mij voor vrijheid en geeft min of meer mijzelf weer, uitkijkend over de horizon van mogelijkheden. Ik wil er wel voor waken dat de site er als een rouwadvertentie uit gaat zien. Misschien pas ik de achtergrond daarom nog een keer aan. Graag ook je reactie hierop.

Daarnaast bedenk ik mij dat de titel van de blog voor sommigen nogal aanmatigend kan werken. Per slot van rekening heeft niet iedereen een baan. En wat als ik mijn werk kwijtraak. Niets is meer heilig tegenwoordig. Of je nu dertig jaar bij hetzelfde bedrijf hebt gewerkt een academisch titel hebt of een mooie HBO opleiding. Zoveel jaar ervaring. Je kunt zomaar op straat komen te staan. En als je dan een jaartje of twee-drieënzestig bent, dan kan je het misschien net uitzingen tot je pensioen. De gevaarlijke leeftijd is tussen de vijftig en zestig. Een ontslag in die periode betekent vrijwel zeker een lange sollicitatie route te gaan met onzekere kansen op succes. En wat moet ik dan met mijn blognaam? Beetje jammer dan. Dus mocht je, je aangesproken voelen door de blognaam. Let me know! Het is zeker niet de bedoeling mensen te beledigen hier. Maar ik vind wel dat ik na een arbeidzaam leven van pakweg vijfenveertig jaar wat "quality time" aan mijzelf mag gaan besteden. Dat is over tien jaar. Nog een hoop te doen tot die tijd.

Hoe wil ik dit bereiken. Allereerst ga ik mijn huidige woning verbeteren met als doel de waarde te verhogen en de vaste lasten terug te brengen. Het mes snijdt dan aan twee kanten. Het huis brengt meer op bij verkoop en mocht ik zonder werk komen te zitten dan zijn de vaste lasten lager. Zodat de periode tot nieuw werk of werk met een lagere beloning te dragen is.

Dan, sparen, sparen, sparen, investeren e.d. En over een aantal jaar het huis, hopelijk met een kleine winst verkopen en met het gespaarde geld en eventuele overwaarde een goedkoop appartement gaan bewonen. Gekocht van eigen geld of als het niet anders kan tegen die tijd, met een minimale hypotheek. Dit moet binnen drie tot vijf jaar haalbaar zijn. Ook die minimale hypotheek mag niet hoger zijn dan vijftigduizend heb ik mij voorgenomen.

Om dat te bereiken stel ik maandelijks een strak budget op en probeer ik zo zuinig mogelijk te doen. Er wordt alleen geld uitgegeven aan zaken die ook wat opbrengen of noodzakelijk onderhoud. Alle apparatuur in huis moet naar A+++ status. Nu heb ik b.v. nog een twintig jaar oude wasmachine. Een nog oudere droger. En koel vriescombinatie van vijftien jaar oud etc etc. Er mag dus wel wat verbeteren hier. Alle abonnementen gaan de deur uit. Behalve die van de bond. Volgend jaar loopt de sportschool en het mobiel abonnement inclusief tablet, dat ik had afgesloten voor vriendin, af. Tot en met 2017 nemen mijn vaste lasten nog af met ongeveer negenhonderd euro Een deel daarvan is bijdrage aan de vaste lasten door vriendin en nemen mijn inkomsten toe met ongeveer honderd euro. Na een Griekse stand-off, heb ik afgesproken dat vriendin gaat bijdragen aan de vaste lasten. Daarover in een aparte tekst later meer. De alimentatie van dochter loopt af, als zij eenentwintig wordt. Totale verbetering van al deze zaken: duizend euro.

Tot 2017 is het dus nog de tanden op elkaar en doorzetten. De economie zit in de lift denkt iedereen, maar we kunnen zomaar de zwaarste dip van de afgelopen honderd jaar krijgen, lees ik steeds vaker. Hoop niet dat dit een self fulfilling prophecy zal zijn. Maar mocht het zo zijn dan kan ik een stootje hebben tegen die tijd.

Daarnaast bedenk ik mij dat de titel van de blog voor sommigen nogal aanmatigend kan werken. Per slot van rekening heeft niet iedereen een baan. En wat als ik mijn werk kwijtraak. Niets is meer heilig tegenwoordig. Of je nu dertig jaar bij hetzelfde bedrijf hebt gewerkt een academisch titel hebt of een mooie HBO opleiding. Zoveel jaar ervaring. Je kunt zomaar op straat komen te staan. En als je dan een jaartje of twee-drieënzestig bent, dan kan je het misschien net uitzingen tot je pensioen. De gevaarlijke leeftijd is tussen de vijftig en zestig. Een ontslag in die periode betekent vrijwel zeker een lange sollicitatie route te gaan met onzekere kansen op succes. En wat moet ik dan met mijn blognaam? Beetje jammer dan. Dus mocht je, je aangesproken voelen door de blognaam. Let me know! Het is zeker niet de bedoeling mensen te beledigen hier. Maar ik vind wel dat ik na een arbeidzaam leven van pakweg vijfenveertig jaar wat "quality time" aan mijzelf mag gaan besteden. Dat is over tien jaar. Nog een hoop te doen tot die tijd.

Hoe wil ik dit bereiken. Allereerst ga ik mijn huidige woning verbeteren met als doel de waarde te verhogen en de vaste lasten terug te brengen. Het mes snijdt dan aan twee kanten. Het huis brengt meer op bij verkoop en mocht ik zonder werk komen te zitten dan zijn de vaste lasten lager. Zodat de periode tot nieuw werk of werk met een lagere beloning te dragen is.

Dan, sparen, sparen, sparen, investeren e.d. En over een aantal jaar het huis, hopelijk met een kleine winst verkopen en met het gespaarde geld en eventuele overwaarde een goedkoop appartement gaan bewonen. Gekocht van eigen geld of als het niet anders kan tegen die tijd, met een minimale hypotheek. Dit moet binnen drie tot vijf jaar haalbaar zijn. Ook die minimale hypotheek mag niet hoger zijn dan vijftigduizend heb ik mij voorgenomen.

Om dat te bereiken stel ik maandelijks een strak budget op en probeer ik zo zuinig mogelijk te doen. Er wordt alleen geld uitgegeven aan zaken die ook wat opbrengen of noodzakelijk onderhoud. Alle apparatuur in huis moet naar A+++ status. Nu heb ik b.v. nog een twintig jaar oude wasmachine. Een nog oudere droger. En koel vriescombinatie van vijftien jaar oud etc etc. Er mag dus wel wat verbeteren hier. Alle abonnementen gaan de deur uit. Behalve die van de bond. Volgend jaar loopt de sportschool en het mobiel abonnement inclusief tablet, dat ik had afgesloten voor vriendin, af. Tot en met 2017 nemen mijn vaste lasten nog af met ongeveer negenhonderd euro Een deel daarvan is bijdrage aan de vaste lasten door vriendin en nemen mijn inkomsten toe met ongeveer honderd euro. Na een Griekse stand-off, heb ik afgesproken dat vriendin gaat bijdragen aan de vaste lasten. Daarover in een aparte tekst later meer. De alimentatie van dochter loopt af, als zij eenentwintig wordt. Totale verbetering van al deze zaken: duizend euro.

Tot 2017 is het dus nog de tanden op elkaar en doorzetten. De economie zit in de lift denkt iedereen, maar we kunnen zomaar de zwaarste dip van de afgelopen honderd jaar krijgen, lees ik steeds vaker. Hoop niet dat dit een self fulfilling prophecy zal zijn. Maar mocht het zo zijn dan kan ik een stootje hebben tegen die tijd.

vrijdag 26 juni 2015

Subsidie goedgekeurd

Gisteren kwam het verlossende mailtje binnen. Mijn subsidieaanvraag voor spouwmuurisolatie is goedgekeurd. Ik heb nu twaalf weken om de isolatie uit te laten voeren. Dat wordt dan nog even snel geld opzij leggen. Maar het gaat wel wat opleveren als het goed is.

Mijn vorige energieleverancier belde mij gisteren op met een nieuw voorstel. Ik zou een nieuwe thermostaat krijgen en een aantrekkelijk energievoorstel. De nieuwe thermostaat zou wel twintig procent kunnen besparen. Yea right! Nou daar trap ik niet in. De beste besparing ben jezelf. Gewoon een graadje lager zetten. En ik heb hem overigens al een maand niet meer aangeraakt de temperatuur komt niet onder de achttien graden thuis. Net genoeg om met een vest het nog behaaglijk te hebben. Nou zijn die thermostaten best slim. Dus je bespaart er wel mee. En... overigens, ik heb al zo'n ding. Weliswaar niet de allernieuwste e-type. Maar whats in a name.

De uitvoering van mijn plannen gaat nu van start. Ik ben hartstikke blij en kijk uit naar de volgende lage afrekening (volgend jaar dan). Nu is het mogelijk maandelijks het voorschotbedrag aan te passen, maar dat ga ik deze keer eens niet doen. Hopelijk wordt het een spaarbedragje bij de eindafrekening straks. De zonnepanelen moeten er ook z.s.m. op. Het is dat ik nog op vakantie ga dit jaar anders had ik het geld besteed aan zonnepanelen.

Mijn vorige energieleverancier belde mij gisteren op met een nieuw voorstel. Ik zou een nieuwe thermostaat krijgen en een aantrekkelijk energievoorstel. De nieuwe thermostaat zou wel twintig procent kunnen besparen. Yea right! Nou daar trap ik niet in. De beste besparing ben jezelf. Gewoon een graadje lager zetten. En ik heb hem overigens al een maand niet meer aangeraakt de temperatuur komt niet onder de achttien graden thuis. Net genoeg om met een vest het nog behaaglijk te hebben. Nou zijn die thermostaten best slim. Dus je bespaart er wel mee. En... overigens, ik heb al zo'n ding. Weliswaar niet de allernieuwste e-type. Maar whats in a name.

De uitvoering van mijn plannen gaat nu van start. Ik ben hartstikke blij en kijk uit naar de volgende lage afrekening (volgend jaar dan). Nu is het mogelijk maandelijks het voorschotbedrag aan te passen, maar dat ga ik deze keer eens niet doen. Hopelijk wordt het een spaarbedragje bij de eindafrekening straks. De zonnepanelen moeten er ook z.s.m. op. Het is dat ik nog op vakantie ga dit jaar anders had ik het geld besteed aan zonnepanelen.

maandag 15 juni 2015

Hypotheekvrij gelezen

Weer een hele leuke eyeopener van Gerard Hormann. Als het één ding is wat dit boek doet is motiveren. Aan het eind van het boek wil je het liefst al je geld meteen in je hypotheek stoppen. En eigenlijk zou ik het ook moeten doen. Elke duizend die ik over heb in de hypotheek stoppen. Nou gaat de rente van mijn hypotheek per 1 september naar 2,15% Een belachelijk laag percentage. Ik woon straks bijna voor niks voor vijfhonderd bruto per maand. Tsss. Voor dat geld heb je in Amsterdam niet eens een kamer! Ik ben alleen bang dat de situatie niet zo blijft en wat doe ik nu ? Mijn plan was al om binnen drie jaar hier weg te zijn en goedkoper gaan wonen en het liefst hypotheekvrij. Tsja, hoe krijg ik pakweg 150k bij elkaar voor een klein appartement. Plan is plan, dus daar werk ik naartoe. Ik ga absoluut hypotheekvrij wonen, onderste steen boven. Haha!

Als ik pakweg 10k extra aflos dan scheelt mij dat 215 euro per jaar. Klinkt niet echt spectaculair. Dus Gerard. DAT doe ik niet. Maar zoals in het boek wordt aangegeven. Niets moet en het is ook geen advies. Maar hypotheekvrij klinkt wel verdomt lekker. Ik ga er alleen niet extra voor aflossen. Beleggen dan maar. Al brengt het maar vier procent op. Dan ben ik nog altijd beter af dan extra aflossen. Wat het ook wordt. Duits vastgoed(al één negatief advies van een lezer). Aandeeltjes in een solide fonds. Obligaties? Waarschijnlijk een mix van alles. Goud? De veilige haven in een crisis. Zeggen alle beleggers.

Hypotheekvrij, als dat zou kunnen dan kan de hele wereld om mij heen in elkaar donderen en ik leef gewoon zorgeloos lekker door terwijl alles en iedereen peentjes zweet. Al moet ik met kaarsjes in een dikke trui de winter door. Mij kan niets meer overkomen.

Inmiddels lees ik het "Nieuwe nietsdoen". Waarom zijn alle gepensioneerden toch allemaal zo druk lees ik in het begin. Ik zou het echt niet weten. Ik heb ook al geen "bucket list" en ben ook niet van plan er een te maken. Plannen heb ik wel en ik ben ook zeker niet snel van mijn pad af te krijgen maar als het moet dan wijzig die ik als de situatie daarom vraagt. Als je maar flexibel en scherp blijft dan is de teleurstelling niet zo groot als je je doelen niet precies haalt.

Ik heb ook al een titel voor mijn boek. Maar die verklap ik lekker niet!

Als ik pakweg 10k extra aflos dan scheelt mij dat 215 euro per jaar. Klinkt niet echt spectaculair. Dus Gerard. DAT doe ik niet. Maar zoals in het boek wordt aangegeven. Niets moet en het is ook geen advies. Maar hypotheekvrij klinkt wel verdomt lekker. Ik ga er alleen niet extra voor aflossen. Beleggen dan maar. Al brengt het maar vier procent op. Dan ben ik nog altijd beter af dan extra aflossen. Wat het ook wordt. Duits vastgoed(al één negatief advies van een lezer). Aandeeltjes in een solide fonds. Obligaties? Waarschijnlijk een mix van alles. Goud? De veilige haven in een crisis. Zeggen alle beleggers.

Hypotheekvrij, als dat zou kunnen dan kan de hele wereld om mij heen in elkaar donderen en ik leef gewoon zorgeloos lekker door terwijl alles en iedereen peentjes zweet. Al moet ik met kaarsjes in een dikke trui de winter door. Mij kan niets meer overkomen.

Inmiddels lees ik het "Nieuwe nietsdoen". Waarom zijn alle gepensioneerden toch allemaal zo druk lees ik in het begin. Ik zou het echt niet weten. Ik heb ook al geen "bucket list" en ben ook niet van plan er een te maken. Plannen heb ik wel en ik ben ook zeker niet snel van mijn pad af te krijgen maar als het moet dan wijzig die ik als de situatie daarom vraagt. Als je maar flexibel en scherp blijft dan is de teleurstelling niet zo groot als je je doelen niet precies haalt.

Ik heb ook al een titel voor mijn boek. Maar die verklap ik lekker niet!

zondag 14 juni 2015

Meer geld meer seks

Zo maar even een gedachte. Gaat dit op? Om hier achter te komen kan je de zaak omdraaien. Minder geld minder seks. Geen geld geen seks? De liefde kent geen grenzen hoor ik iedereen denken. Klopt natuurlijk. Maar als je jaren achtervolgd wordt door schulden ga je je misschien wel anders voelen. Het heeft invloed op je welbevinden, je hormoonspiegel gaat omlaag en je gaat je steeds slechter voelen. Je moet jezelf eruit vechten maar je kan niet meer want de energie is weg, geen vechtlust meer. En voor je het weet sta je op straat, geen huis, geen geld, geen liefde, geen vrouw, geen seks. Om maar even een inktzwart scenario te schetsen.

Voor diegenen die af stevenen op zo'n toekomst zou ik zeggen. Ga diep, diep, diep in jezelf op zoek naar dat vuurtje en vecht, vecht je uit die situatie, praat met al je schuldeisers. Neem het heft in handen, doe alles, alles om jezelf omhoog te trekken uit deze bak met drijfzand waarin je langzaam in onder wordt getrokken. Kom uit de kast met je schulden. Duizenden leven in dezelfde angst, iedere dag dat het kaartenhuis zomaar in kan zakken. Maar lever je vooral niet over aan de schuldeisers. Bouw vertrouwen op, slaap desnoods in je auto om geld uit te sparen. En denk heel erg goed na of je het wel alleen kan. Je werk, je familie, je vrienden, allemaal kunnen ze helpen. Voor je het weet ben je een paar jaartjes verder en weer op weg naar een gezondere toekomst. Waarin je welbevinden groeit je hormoonspiegel stijgt en de liefde weer om de hoek kom kijken. En dus....

Voor diegenen die af stevenen op zo'n toekomst zou ik zeggen. Ga diep, diep, diep in jezelf op zoek naar dat vuurtje en vecht, vecht je uit die situatie, praat met al je schuldeisers. Neem het heft in handen, doe alles, alles om jezelf omhoog te trekken uit deze bak met drijfzand waarin je langzaam in onder wordt getrokken. Kom uit de kast met je schulden. Duizenden leven in dezelfde angst, iedere dag dat het kaartenhuis zomaar in kan zakken. Maar lever je vooral niet over aan de schuldeisers. Bouw vertrouwen op, slaap desnoods in je auto om geld uit te sparen. En denk heel erg goed na of je het wel alleen kan. Je werk, je familie, je vrienden, allemaal kunnen ze helpen. Voor je het weet ben je een paar jaartjes verder en weer op weg naar een gezondere toekomst. Waarin je welbevinden groeit je hormoonspiegel stijgt en de liefde weer om de hoek kom kijken. En dus....

zaterdag 13 juni 2015

Diepte-investering Duits vastgoed

Ik heb een brochure opgevraagd over investeren in Duits vastgoed. Ik wil namelijk mijn investeringen wat spreiden en bovendien alvast een aanloop nemen naar een passief inkomen. De naam zegt het al, een inkomen waar je niets voor hoeft te doen.

De folder is binnen en op het eerste gezicht ziet de informatie er goed uit. Meteen maar even doorgebladerd naar het aanvraagformulier en de voorwaarden. En dan is het toch weer net anders als men met zoveel mooie woorden in de eerste twee pagina's van de brochure vermeldt. Er wordt pas cash dividend uitgekeerd boven de vijfduizend euro Niet onbegrijpelijk eigenlijk. Anders moet je maar een mini investering doen in aandelen of zo. Tot die tijd wordt het dividend herbelegd. Je kunt vanaf honderd euro per maand deelnemen. In de voorwaarden staat nog wel een merkwaardige opmerking. Namelijk, de deelname kan beëindigd worden als er binnen twee jaar geen vermogen van tweeduizend euro is opgebouwd. Reden: hoge administratieve kosten. Daar snap ik nou weer even niets van. De administratieve kosten zijn twee procent staat in de brochure. Ik krijg nu plots een déjà vu gevoel van toen ik flink wat jaren terug, achteraf moet ik zeggen, er achter kwam dat ik een woekerpolis had gekocht. Die ik overigens allang heb afgekocht. Waar zitten de verborgen kosten? Wordt niet alle dividend direct uitgekeerd? Wordt er eerst afgeroomd? Gaan de administratieve kosten van de eerste inleg af?

Aan het eind van de begeleidende brief staat een telefoonnummer voor informatie. Ga ik maandag maar meteen even bellen. Even vragen of ze kunnen garanderen dat dit niet de zoveelste klop de consument geld uit z'n zak actie is, ingepakt in mooie foldertjes en voorbeeldpercentages om van te likkebaarden.

Eerlijk gezegd, wat voor risico loop je nou met honderd euro per maand. Ik lees hier ook over crowd funding. Dat lijkt mij op het eerste gezicht meer risico met zich meebrengen. Maar ik wil wel een divers belegpatroon hebben. Om de risico's te spreiden zogezegd.

Op mijn spaarrekening zet ik alleen maar geld voor het noodfonds. De vergoeding die je daarover krijgt is een aanfluiting. Misschien een Griekse rekening openen, daar schijnt de rente wel hoog te zijn. Loop je natuurlijk weer het risico dat je euro straks een drachme wordt. Bovendien ben ik nog wat schulden aan het betalen hier en daar. Dit heeft ook prioriteit. Alhoewel ik geloof wel in het motto. Betaal jezelf eerst!

De folder is binnen en op het eerste gezicht ziet de informatie er goed uit. Meteen maar even doorgebladerd naar het aanvraagformulier en de voorwaarden. En dan is het toch weer net anders als men met zoveel mooie woorden in de eerste twee pagina's van de brochure vermeldt. Er wordt pas cash dividend uitgekeerd boven de vijfduizend euro Niet onbegrijpelijk eigenlijk. Anders moet je maar een mini investering doen in aandelen of zo. Tot die tijd wordt het dividend herbelegd. Je kunt vanaf honderd euro per maand deelnemen. In de voorwaarden staat nog wel een merkwaardige opmerking. Namelijk, de deelname kan beëindigd worden als er binnen twee jaar geen vermogen van tweeduizend euro is opgebouwd. Reden: hoge administratieve kosten. Daar snap ik nou weer even niets van. De administratieve kosten zijn twee procent staat in de brochure. Ik krijg nu plots een déjà vu gevoel van toen ik flink wat jaren terug, achteraf moet ik zeggen, er achter kwam dat ik een woekerpolis had gekocht. Die ik overigens allang heb afgekocht. Waar zitten de verborgen kosten? Wordt niet alle dividend direct uitgekeerd? Wordt er eerst afgeroomd? Gaan de administratieve kosten van de eerste inleg af?

Aan het eind van de begeleidende brief staat een telefoonnummer voor informatie. Ga ik maandag maar meteen even bellen. Even vragen of ze kunnen garanderen dat dit niet de zoveelste klop de consument geld uit z'n zak actie is, ingepakt in mooie foldertjes en voorbeeldpercentages om van te likkebaarden.

Eerlijk gezegd, wat voor risico loop je nou met honderd euro per maand. Ik lees hier ook over crowd funding. Dat lijkt mij op het eerste gezicht meer risico met zich meebrengen. Maar ik wil wel een divers belegpatroon hebben. Om de risico's te spreiden zogezegd.

Op mijn spaarrekening zet ik alleen maar geld voor het noodfonds. De vergoeding die je daarover krijgt is een aanfluiting. Misschien een Griekse rekening openen, daar schijnt de rente wel hoog te zijn. Loop je natuurlijk weer het risico dat je euro straks een drachme wordt. Bovendien ben ik nog wat schulden aan het betalen hier en daar. Dit heeft ook prioriteit. Alhoewel ik geloof wel in het motto. Betaal jezelf eerst!

vrijdag 12 juni 2015

Offerte spouwmuurisolatie, isoleren in de zomer!

Spouwmuurisolatie. Klinkt helemaal niet zo sexy. Maar het kan je vijftig euro per maand opleveren. De kosten voor mij zijn € 1500,- Ik heb gelijk ook subsidie aangevraagd. Al weer een paar weken terug. Wat duurt dat lang zeg! Het gaat maar om €500,- die je in mijn woonplaats als subsidie kan krijgen.

Nu het zomer begint te worden ben ik wat minder gemotiveerd om het meteen uit te laten voeren. Maar ja, ik moet m'n plannen we doorzetten anders komt er niks van dat rentenieren en zo.

Ik probeer het te rekken tot eind september. Dan begint het weer een beetje koeler te worden en krijgt het zijn nut.

Zo in de zomer is mijn huiskamer heerlijk koel moet ik zeggen. Het komt niet boven de 24 graden vandaag. Op zolder is het wel 35. Pfff, daar hoef ik gelukkig niet te zijn.

Nu het zomer begint te worden ben ik wat minder gemotiveerd om het meteen uit te laten voeren. Maar ja, ik moet m'n plannen we doorzetten anders komt er niks van dat rentenieren en zo.

Ik probeer het te rekken tot eind september. Dan begint het weer een beetje koeler te worden en krijgt het zijn nut.

Zo in de zomer is mijn huiskamer heerlijk koel moet ik zeggen. Het komt niet boven de 24 graden vandaag. Op zolder is het wel 35. Pfff, daar hoef ik gelukkig niet te zijn.

dinsdag 2 juni 2015

Vakantietoeslag opgemaakt, toch geen spijt.

Ik ben dan uiteindelijk toch gezwicht voor druk van binnenuit. De afgelopen tijd heb ik het zonder auto gedaan en dat beviel mij prima. Toch af en toe discussie over de boodschappen, bezoekjes aan vrienden en familie die nu allemaal met de fiets of openbaar vervoer plaatsvinden. Nou draai ik m'n hand niet om voor 10km fietsen of zelf verder. Vriendin sleep ik echter niet zo een heel eind mee.

Dus... Vorige week kreeg ik de kans om een puik autootje aan te schaffen met maar 100.000km op de teller. Wel al wat gedateerd, een Scenic uit 2002. Niet direct wat ik wil, maar voor het budget dat ik ter beschikking heb voorlopig een hele leuke auto. De vraagprijs was €2750,- uiteindelijk heb ik er nog €600,- af kunnen krijgen. De verzekering is €25,- per maand en de wegenbelasting €50,- per maand. Dit gaat dus per direct van het maandbudget af. En de kosten van benzine natuurlijk. Al met al ben ik denk ik €150,- aan directe kosten kwijt per maand. Onderhoud heb ik nog geen inzicht in maar ik schat op iets van €500,- per jaar. Ik kan overigens veel zelf dus die kosten zijn voor onderdelen en keuring. Omdat ik het aantal kilometers beperkt wil houden zal dat sleutelen wel meevallen.

Eigenlijk ben ik van plan om hem zoveel mogelijk te laten staan. Ik wil sparen voor een iets kleinere economy auto. Ik was toch al gewend om veel op de fiets te doen en daar ga ik nu gewoon mee door. Het wordt weer zomer(hoop ik) dus de komende maanden zal dat niet al te zwaar zijn. In de herfst/winter misschien wat minder. Maar goed, dat lukte voorheen zonder auto ook, dus waarom nu niet.

Ben wel benieuwd hoe de lezers van dit blog hun vervoer organiseren. Heb je een auto, fiets, motor, brommer. Rij je een leasebak(met dure bijtelling). En heb je een lening afgesloten voor je auto?

Dus... Vorige week kreeg ik de kans om een puik autootje aan te schaffen met maar 100.000km op de teller. Wel al wat gedateerd, een Scenic uit 2002. Niet direct wat ik wil, maar voor het budget dat ik ter beschikking heb voorlopig een hele leuke auto. De vraagprijs was €2750,- uiteindelijk heb ik er nog €600,- af kunnen krijgen. De verzekering is €25,- per maand en de wegenbelasting €50,- per maand. Dit gaat dus per direct van het maandbudget af. En de kosten van benzine natuurlijk. Al met al ben ik denk ik €150,- aan directe kosten kwijt per maand. Onderhoud heb ik nog geen inzicht in maar ik schat op iets van €500,- per jaar. Ik kan overigens veel zelf dus die kosten zijn voor onderdelen en keuring. Omdat ik het aantal kilometers beperkt wil houden zal dat sleutelen wel meevallen.

Eigenlijk ben ik van plan om hem zoveel mogelijk te laten staan. Ik wil sparen voor een iets kleinere economy auto. Ik was toch al gewend om veel op de fiets te doen en daar ga ik nu gewoon mee door. Het wordt weer zomer(hoop ik) dus de komende maanden zal dat niet al te zwaar zijn. In de herfst/winter misschien wat minder. Maar goed, dat lukte voorheen zonder auto ook, dus waarom nu niet.

Ben wel benieuwd hoe de lezers van dit blog hun vervoer organiseren. Heb je een auto, fiets, motor, brommer. Rij je een leasebak(met dure bijtelling). En heb je een lening afgesloten voor je auto?

zondag 10 mei 2015

Ik kan niet zonder belastingteruggaaf, knaken en guldens.

Net weer even een rekening betaald en het geld is weer even op. A.s. vrijdag komt de belastingteruggaaf weer binnen en ik heb deze ECHT nodig om al mijn spaardoelen te halen. Ik dacht er nog even aan om het noodfonds aan te spreken, maar daar is het niet voor. Pas als de wasmachine stuk gaat of zo. Baal ik toch wel een beetje van. De belasting teruggaaf per maand wil ik straks volledig gebruiken om te sparen. Dan moet ik nog wel even één belangrijke schuld afbetaald hebben. Overigens, ik heb ervoor gekozen om per maand uit te laten betalen. Ik doe zoveel mogelijk alle betalingen per maand. Wel zo overzichtelijk en je kunt het geld meteen aanwenden voor een potje of beleggen op korte/lange termijn.

Deze week heb ik nog een knaak om b.v. een salade of kop soep te kopen. Misschien lukt het om die knaak deze week niet uit te geven. Voor de "erg" jonge lezers. Een knaak was twee en een halve gulden. We hebben geen knaken meer maar op papier kan je het dus nog steeds over knaken hebben.

Wie rekent er overigens nog met guldens? Ik ben uit de zestiger jaren, ik kan het niet laten. Zo af en toe reken ik mijn salaris om en besef dan dat de bedragen die ik nu per maand binnenkrijg mij vijftien jaar terug stijl achterover zouden doen slaan. Inkomen (nog ex vriendin) eind mei, ongeveer veertienduizend oude guldens. VEERTIENDUIZEND!! Volgens mij kon je in de jaren negentig hier nog een auto voor kopen. Het is niet zo gek dat er een crisis is uitgebroken. Het is allemaal te veel en het is te snel gegaan. Ja en dan komt er een correctie zoals dat heet. Even een stapje terug.

We zijn hard op weg om een nieuwe manier van leven met z'n allen te bouwen. De bloggers hier zijn daar het voorbeeld van. Terug naar de onafhankelijkheid, Niet meer de slaaf van het geld, de bank en de werkgevers. De jeugd heeft het nog niet door, maar hun leven zal fundamenteel anders zijn dan het leven dat ze ervoeren toen ze opgroeiden. We gaan als een razende verduurzamen. In je eigen energie voorzien. Afval loos leven en zorgen voor je eigen(gezonde) voeding. En als het niet vrijwillig gebeurt, dan wel onvrijwillig. Nu al zien we de problemen bij het verkrijgen van voldoende energie. Het gas uit Groningen of de fracking technieken die men nu wil toepassen om het laatste restje gas/olie uit de bodem te trekken. Iets dat uiterst omstreden is en voorgoed en voor eeuwig de bodem in Nederland kan vernietigen.

Goed, hoe begon dit stukje ook al weer. Terug naar het nu. Even letten op mijn eigen Euro's

Deze week heb ik nog een knaak om b.v. een salade of kop soep te kopen. Misschien lukt het om die knaak deze week niet uit te geven. Voor de "erg" jonge lezers. Een knaak was twee en een halve gulden. We hebben geen knaken meer maar op papier kan je het dus nog steeds over knaken hebben.

Wie rekent er overigens nog met guldens? Ik ben uit de zestiger jaren, ik kan het niet laten. Zo af en toe reken ik mijn salaris om en besef dan dat de bedragen die ik nu per maand binnenkrijg mij vijftien jaar terug stijl achterover zouden doen slaan. Inkomen (nog ex vriendin) eind mei, ongeveer veertienduizend oude guldens. VEERTIENDUIZEND!! Volgens mij kon je in de jaren negentig hier nog een auto voor kopen. Het is niet zo gek dat er een crisis is uitgebroken. Het is allemaal te veel en het is te snel gegaan. Ja en dan komt er een correctie zoals dat heet. Even een stapje terug.

We zijn hard op weg om een nieuwe manier van leven met z'n allen te bouwen. De bloggers hier zijn daar het voorbeeld van. Terug naar de onafhankelijkheid, Niet meer de slaaf van het geld, de bank en de werkgevers. De jeugd heeft het nog niet door, maar hun leven zal fundamenteel anders zijn dan het leven dat ze ervoeren toen ze opgroeiden. We gaan als een razende verduurzamen. In je eigen energie voorzien. Afval loos leven en zorgen voor je eigen(gezonde) voeding. En als het niet vrijwillig gebeurt, dan wel onvrijwillig. Nu al zien we de problemen bij het verkrijgen van voldoende energie. Het gas uit Groningen of de fracking technieken die men nu wil toepassen om het laatste restje gas/olie uit de bodem te trekken. Iets dat uiterst omstreden is en voorgoed en voor eeuwig de bodem in Nederland kan vernietigen.

Goed, hoe begon dit stukje ook al weer. Terug naar het nu. Even letten op mijn eigen Euro's

woensdag 6 mei 2015

Als ik nu geld had en een vrouw was

Dan zou ik nog even wachten. Iedereen stopt zijn geld in aandelen maar de koersen zitten in een correctiefase. Maar goed, volgens een toonaangevende specialist gaat de AEX weer even richting de 250 en dan weer vrolijk omhoog. Je moet wel ballen hebben, maar als je vanaf 250 een batch mooie opties koopt dan kan je binnen de kortste keren een tonnetje rijker zijn. Helaas die lef heb ik niet en het geld overigens ook niet, maar een klein gokje zal ik wel wagen denk ik. De kans is 64%(statistisch) dat de koers dan weer omhoog gaat. Het blijft een gok. Daarom heet het ook speculeren. Maar de kansen zijn wel vele malen groter dan in welke loterij dan ook. Dus als je van een gokje houdt. Ga je gang.

Jaren geleden heb ik al eens wat aandeeltjes gehad, mee gestopt. Waarom? Ik weet het niet meer. Als ik ze had laten staan dan waren ze nu(20 jaar later) misschien wel meer dan een ton waard geweest. De experts zeggen. Koop in de dalen en verkoop op de toppen. Het lastige is te bepalen waar die top en dat dal zich bevindt. Vergeten ze er even bij te zeggen. Vrouwen schijnen trouwens beter te beleggen, behoudender schijnt het. Mannen zijn te impulsief! Misschien is daarom het merendeel van de bloggers vrouw. Geld vasthouden en behoudend omgaan met geld is niet besteed aan mannen.

Goed dan! Ik zal mijn vrouwelijk kant aan proberen te spreken. Ik trek een jurkje aan. Een beetje lipstick, eyeliner e.d. en dan maar beleggen jongens ehu meiden! Kom maar op met de centen.

Jaren geleden heb ik al eens wat aandeeltjes gehad, mee gestopt. Waarom? Ik weet het niet meer. Als ik ze had laten staan dan waren ze nu(20 jaar later) misschien wel meer dan een ton waard geweest. De experts zeggen. Koop in de dalen en verkoop op de toppen. Het lastige is te bepalen waar die top en dat dal zich bevindt. Vergeten ze er even bij te zeggen. Vrouwen schijnen trouwens beter te beleggen, behoudender schijnt het. Mannen zijn te impulsief! Misschien is daarom het merendeel van de bloggers vrouw. Geld vasthouden en behoudend omgaan met geld is niet besteed aan mannen.

Goed dan! Ik zal mijn vrouwelijk kant aan proberen te spreken. Ik trek een jurkje aan. Een beetje lipstick, eyeliner e.d. en dan maar beleggen jongens ehu meiden! Kom maar op met de centen.

maandag 4 mei 2015

Subidie voordeel!

Ik heb wat verder gekeken naar de mogelijkheid om mijn woning te isoleren. Ik blijk tot € 500,- subsidie te kunnen krijgen op b.v. spouwmuurisolatie. Nou dat wil ik wel natuurlijk. De gemiddelde oppervlakte voor een twee onder één kap woning is 100m2. Dat had ik zelf al ingeschat. Maar goed deze waarde is ook te vinden op diverse websites. De investering is ongeveer € 1500,- en de besparing zo'n € 500,- per jaar. Als ik daar de subsidie bij optel heb ik het eerste jaar al € 1000,- terug van mijn investering. Woensdag ga ik meteen een offerte opvragen. Misschien is het beter om dit jaar de spouwmuurisolatie te laten uitvoeren en volgend jaar vloerisolatie. Zo kan ik twee keer van subsidie profiteren. Ik heb de subsidievoorwaarden niet dus misschien kan dat niet eens.

Ook heb ik nog verder naar zonnepanelen gekeken. Je kunt ze eenvoudig op een plat dak plaatsen en tot een bepaald aantal panelen gewoon via de omvormer aansluiten op het stopcontact. Voor € 1500,- heb je al setje met vijf panelen. Per paneel levert je dat ongeveer 7% besparing op. Er is ruimte voor ongeveer acht panelen. Als ik er eerst vijf plaats dan kan ik er later eventueel nog een aantal bijplaatsen. Op het schuine dak, dat op het zuiden is gericht, kan ik er ook nog wel vijf kwijt. Hierna wordt het wat lastig, maar met wat creativiteit moet het mogelijk zijn in totaal zestien panelen te plaatsen. Dan moet ik qua stroomverbruik ruim terug gaan leveren.

Investering doelen:

2015: spouwmuurisolatie, € 1000,- (inc. € 500m- subsidie)

2016: vloerisolatie, € 2000,- en vijf zonnepanelen ad, € 1500,-

2017: tien zonnepanelen, € 4000,- (inc. extra stroomgroepen e.d.)

2018: Nieuwe cv met zonneboiler, € 2000,-

Misschien ben ik in 2018 al weg uit deze woning en doe ik het 2017 project ook niet, maar je moet plannen maken toch? Als alle inschattingen kloppen, bespaar na het plaatsen van de eerste zonnepanelen in 2016, samen met de isolerende werkzaamheden al zo'n € 100,- per maand. Dat is al meer dan de helft van de huidige kosten. Bovendien neemt de woning in waarde toe.

Ook heb ik nog verder naar zonnepanelen gekeken. Je kunt ze eenvoudig op een plat dak plaatsen en tot een bepaald aantal panelen gewoon via de omvormer aansluiten op het stopcontact. Voor € 1500,- heb je al setje met vijf panelen. Per paneel levert je dat ongeveer 7% besparing op. Er is ruimte voor ongeveer acht panelen. Als ik er eerst vijf plaats dan kan ik er later eventueel nog een aantal bijplaatsen. Op het schuine dak, dat op het zuiden is gericht, kan ik er ook nog wel vijf kwijt. Hierna wordt het wat lastig, maar met wat creativiteit moet het mogelijk zijn in totaal zestien panelen te plaatsen. Dan moet ik qua stroomverbruik ruim terug gaan leveren.

Investering doelen:

2015: spouwmuurisolatie, € 1000,- (inc. € 500m- subsidie)

2016: vloerisolatie, € 2000,- en vijf zonnepanelen ad, € 1500,-

2017: tien zonnepanelen, € 4000,- (inc. extra stroomgroepen e.d.)

2018: Nieuwe cv met zonneboiler, € 2000,-

Misschien ben ik in 2018 al weg uit deze woning en doe ik het 2017 project ook niet, maar je moet plannen maken toch? Als alle inschattingen kloppen, bespaar na het plaatsen van de eerste zonnepanelen in 2016, samen met de isolerende werkzaamheden al zo'n € 100,- per maand. Dat is al meer dan de helft van de huidige kosten. Bovendien neemt de woning in waarde toe.

zaterdag 2 mei 2015

Ik ben in de wolken!

Alles zit mee vandaag. Lekker weer. Even naar de kapper om mijn vier maanden kapsel in te korten en het papieren voorstel voor de hypotheekrente van de bank.

Het voorstel op de online banking omgeving verborg nog één ding. De bankrekening korting! Op papier zag ik al snel dat er nog een extra korting van 0,25% geldt, als je een rekening hebt bij dezelfde bank. Je moet wel regelmatige gebruik maken van die rekening. Nou dat was al het geval. Ik was het eigenlijk vergeten. Was dat vorig jaar nou ook? Zal wel aan mijn leeftijd liggen.

Ik ben dus in de wolken! Hierdoor ga ik straks € 517,- voor mijn hypotheek betalen. Een schijntje! Het vrijgekomen bedrag ga ik gebruiken om een buffer op te bouwen. Ik wil echt een flinke buffer hebben, waar ik zeker zes maanden van kan leven.

In al mijn berekeningen neem ik het inkomen van vriendin niet mee. Ze spaart wel. Zover heb ik haar inmiddels wel gekregen en met cadeautjes aan zichzelf en aan mij zit het ook wel goed. Je zou dus kunnen zeggen dat zij nog voor een beetje luxe zorgt. Ik zou echter graag willen dat ze net zoals ik iedere cent omdraait. Des te sneller kunnen we hypotheekvrij leven. Ik denk dat er tijd voor nodig is en van mijn kant om aan te tonen dat geduld loont. Je bouwt nu eenmaal niet zomaar een flink bedrag op.

Vandaag nog had ik de kans om een nieuwe short te kopen. Had het bijna gedaan. Toen ik mij bedacht dat ik nog drie shorts in de kast heb liggen die het nog prima doen. De reclame van de aanbieding deed goed z'n werk. Bijna!

Voorlopig ga ik weer € 144,- minder betalen per maand. Dat is dan een dikke plus dit jaar, want van loonsverhogingen hoef ik het niet meer te hebben. Zit al een paar jaar aan de top van wat in mijn functie mogelijk is. Zelf met een promotie ga ik er niet op vooruit. Dat zal namelijk zorgen voor extra verplichtingen die op zich ook weer geld kosten. Een werkend leven als ZZPer is misschien beter. Wie weet? ZZPer zonder auto zoekt werk! HAHA. Schiet het tarief gelijk omlaag. Beter niet doen dan.

Krijg jij nog loonsverhoging? Ik heb de indruk dat heel Nederland op de nullijn wordt gehouden.

Het voorstel op de online banking omgeving verborg nog één ding. De bankrekening korting! Op papier zag ik al snel dat er nog een extra korting van 0,25% geldt, als je een rekening hebt bij dezelfde bank. Je moet wel regelmatige gebruik maken van die rekening. Nou dat was al het geval. Ik was het eigenlijk vergeten. Was dat vorig jaar nou ook? Zal wel aan mijn leeftijd liggen.

Ik ben dus in de wolken! Hierdoor ga ik straks € 517,- voor mijn hypotheek betalen. Een schijntje! Het vrijgekomen bedrag ga ik gebruiken om een buffer op te bouwen. Ik wil echt een flinke buffer hebben, waar ik zeker zes maanden van kan leven.

In al mijn berekeningen neem ik het inkomen van vriendin niet mee. Ze spaart wel. Zover heb ik haar inmiddels wel gekregen en met cadeautjes aan zichzelf en aan mij zit het ook wel goed. Je zou dus kunnen zeggen dat zij nog voor een beetje luxe zorgt. Ik zou echter graag willen dat ze net zoals ik iedere cent omdraait. Des te sneller kunnen we hypotheekvrij leven. Ik denk dat er tijd voor nodig is en van mijn kant om aan te tonen dat geduld loont. Je bouwt nu eenmaal niet zomaar een flink bedrag op.

Vandaag nog had ik de kans om een nieuwe short te kopen. Had het bijna gedaan. Toen ik mij bedacht dat ik nog drie shorts in de kast heb liggen die het nog prima doen. De reclame van de aanbieding deed goed z'n werk. Bijna!

Voorlopig ga ik weer € 144,- minder betalen per maand. Dat is dan een dikke plus dit jaar, want van loonsverhogingen hoef ik het niet meer te hebben. Zit al een paar jaar aan de top van wat in mijn functie mogelijk is. Zelf met een promotie ga ik er niet op vooruit. Dat zal namelijk zorgen voor extra verplichtingen die op zich ook weer geld kosten. Een werkend leven als ZZPer is misschien beter. Wie weet? ZZPer zonder auto zoekt werk! HAHA. Schiet het tarief gelijk omlaag. Beter niet doen dan.

Krijg jij nog loonsverhoging? Ik heb de indruk dat heel Nederland op de nullijn wordt gehouden.

vrijdag 1 mei 2015

Hypotheekrente voorstel van de bank

Vandaag voorstel van de bank ontvangen voor mijn hypotheekrente. Mijn hypotheek is een beleggingshypotheek met een 50/50 combinatie, één deel aflossingsvrij en één deel dat via een beleggingsdepot voor aflossing moet zorgen aan het eind van de looptijd. Het andere deel moet bij verkoop betaald worden of d.m.v. spaargeld. Vóór die tijd wil ik echter allang vertrokken zijn uit de woning. De hypotheek is € 288.500,- en inmiddels zit er zo'n 16k in het bellegingsdepot. Over 20 jaar moet dat dus € 144.250,- opbrengen. Zoals het er nu uit ziet gaat dat prima lukken. Maar je weet het nooit met beleggen, vandaar dat ik er wel voor ga zorgen dat er extra geld beschikbaar is mocht de belegging tegenvallen. Het huis staat momenteel onder water zoals dat heet. De geschatte waarde is 250k. Bij een verkoop schiet ik er momenteel dus nog bij in. Mijn voorzichtige schatting is dat de waarde over drie jaar terug is op het niveau dat ik er in 2005 voor betaald heb. Nog een paar jaar voor de absolute top. Gelukkig wel. Ik wil niet wachten op deze betrekkelijke onzekerheid dus zal ik nog een paar relatief lage investeringen doen die de waarde verhogen. Zoals isolatie en gewoon goed onderhoud.

Terug naar het voorstel. Ik mag de komende drie jaar tegen 2,4% de hypotheekrente betalen. Dat mag ook één of twee jaar zijn. De te betalen rente wordt dan € 577,- Echt een hele brok eraf. Meer dan duizend per jaar minder! EN met de garantie dat als de rente nog verder daalt, ik van het dan geldende tarief mag uitgaan. De ingangsdatum is één augustus. Ik betaal achteraf dus de eerste betaling is eind september. Zoals het er nu uitziet daalt de rente nog een paar punten, maar 2,4% is al heel mooi. Ik besluit pas volgende maand. Dit voorstel was via online banking. Het papieren voorstel bevat meer informatie over hoe de rente is opgebouwd.

Als jullie je afvragen waarom ik geen plannen maak om extra af te lossen. Dat is omdat ik 50% eigenaar ben van deze woning. Wat gebeurt er als ik al mijn geld erin stop. Vervolgens het huis verkoop en het overgebleven bedrag vervolgens weer moet delen met mijn ex? Niet dat ik het haar niet gun. Maar alle extra betalingen zijn dan uitgevoerd na onze scheiding. Hoe dit juridisch in elkaar zit weet ik echt niet. Er is ook niets over te vinden op internet. Wie heeft ooit met deze situatie te maken gehad?

Terug naar het voorstel. Ik mag de komende drie jaar tegen 2,4% de hypotheekrente betalen. Dat mag ook één of twee jaar zijn. De te betalen rente wordt dan € 577,- Echt een hele brok eraf. Meer dan duizend per jaar minder! EN met de garantie dat als de rente nog verder daalt, ik van het dan geldende tarief mag uitgaan. De ingangsdatum is één augustus. Ik betaal achteraf dus de eerste betaling is eind september. Zoals het er nu uitziet daalt de rente nog een paar punten, maar 2,4% is al heel mooi. Ik besluit pas volgende maand. Dit voorstel was via online banking. Het papieren voorstel bevat meer informatie over hoe de rente is opgebouwd.

Als jullie je afvragen waarom ik geen plannen maak om extra af te lossen. Dat is omdat ik 50% eigenaar ben van deze woning. Wat gebeurt er als ik al mijn geld erin stop. Vervolgens het huis verkoop en het overgebleven bedrag vervolgens weer moet delen met mijn ex? Niet dat ik het haar niet gun. Maar alle extra betalingen zijn dan uitgevoerd na onze scheiding. Hoe dit juridisch in elkaar zit weet ik echt niet. Er is ook niets over te vinden op internet. Wie heeft ooit met deze situatie te maken gehad?

donderdag 30 april 2015

Afscheid nemen

Ik heb de laatste tijd toch zo een moeite om afscheid te nemen van mijn geld. Tot het vrekkerige aan toe. Ik kocht laatst een maaltijdsalade voor onderweg. Bij de kassa aangekomen bleek de prijs hoger dan het schap aangaf. Waarschijnlijk stond de salade gewoon verkeerd. Ik heb hem toch gekocht want hij zag er echt lekker uit. Op de weg naar buiten kwam ik de aanbiedingen tegen, waarin een salade die twee euro goedkoper uit viel. Ik heb de dure salade teruggebracht. Goh wat was ik in mijn nopjes, normaal zou ik doorgelopen zijn. Overigens was het deze salade of een warme rookworst van jeweetwelwie.

De keus was al ingegeven uit gezondheid overweging. Ben een beetje aan de zware kant. Er mag best wel wat af. Daar ga ik later nog een doel voor bedenken. Het wordt almaar moeilijker om op gewicht te blijven.

Dat vrekkerige kom ik hier vaker tegen. In positieve zin wel te verstaan. Ik probeer elke week om een week niets uit te geven. Nog steeds niet gelukt! De weekboodschappen tel ik overigens niet mee. Alleen persoonlijke uitgaven. Wie lukt dat nog om één week niets uit te geven?

De keus was al ingegeven uit gezondheid overweging. Ben een beetje aan de zware kant. Er mag best wel wat af. Daar ga ik later nog een doel voor bedenken. Het wordt almaar moeilijker om op gewicht te blijven.

Dat vrekkerige kom ik hier vaker tegen. In positieve zin wel te verstaan. Ik probeer elke week om een week niets uit te geven. Nog steeds niet gelukt! De weekboodschappen tel ik overigens niet mee. Alleen persoonlijke uitgaven. Wie lukt dat nog om één week niets uit te geven?

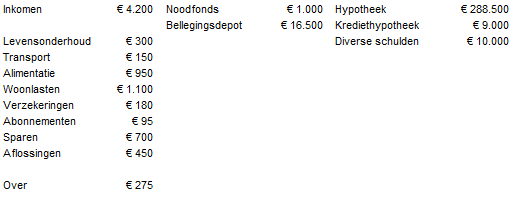

Buget mei

Twee jaar terug ben ik serieus werk gaan maken van mijn financiën. En sinds één jaar houd ik alles bij. Ik heb een maand en jaarplanning c.q. budget. Elke uitgegeven cent staat in het overzicht, zij het dat de hele kleine posten in een verzamelbedrag opgenomen zijn. Naast de vaste lasten heb ik op dit moment maar twee posten die aan een maximum gebonden zijn. Dit zijn de boodschappen en mijn zakgeld. Ik wil niet meer dan € 250,- uitgeven aan boodschappen en mijn zakgeld is € 50,- Vorige maand waren de boodschappen € 230,- en zakgeld € 15,- Ik kan er dus onderblijven. Andere consumptieve spulletjes zijn over het algemeen te plannen en hoef ik dus niet als vaste post op te nemen. Voor de maand mei is dit het overzicht.

De post diverse schulden werk ik momenteel aan, volgende maand moet daar weer een hele hap vanaf. De abonnementen bestaan uit de sportschool en een G4 sim voor vriendin. Zodra de termijn verstreken is stop ik daar ook mee. Ik denk dat ik al behoorlijk gesnoeid heb in de kosten. Deze maand los ik wat minder af dan ik zou kunnen. Dat heeft te maken met het noodfonds, wat echt duizend euro moet zijn wil het nut hebben. In de toekomst kom ik niet onder kosten zoals onderhoud woning uit dus daar zal wel een potje voor moeten komen. Ik heb geen auto en ik wil eigenlijk geen auto. Ik ben echter niet alleen in dit gezin. Vriendin heeft ook een stem en die stelt wel prijs op een stukje luxe zoals een auto. Die zal er dus wel weer komen. Maar als het aan mij ligt kan ik zonder.

De post diverse schulden werk ik momenteel aan, volgende maand moet daar weer een hele hap vanaf. De abonnementen bestaan uit de sportschool en een G4 sim voor vriendin. Zodra de termijn verstreken is stop ik daar ook mee. Ik denk dat ik al behoorlijk gesnoeid heb in de kosten. Deze maand los ik wat minder af dan ik zou kunnen. Dat heeft te maken met het noodfonds, wat echt duizend euro moet zijn wil het nut hebben. In de toekomst kom ik niet onder kosten zoals onderhoud woning uit dus daar zal wel een potje voor moeten komen. Ik heb geen auto en ik wil eigenlijk geen auto. Ik ben echter niet alleen in dit gezin. Vriendin heeft ook een stem en die stelt wel prijs op een stukje luxe zoals een auto. Die zal er dus wel weer komen. Maar als het aan mij ligt kan ik zonder.

maandag 27 april 2015

Op is die vijftig pop

Vanmorgen naar de geldautomaat gegaan om wat contant geld op zak te hebben. Dat komt steeds minder voor. Ik wilde twintig euro pinnen maar de automaat had alleen nog maar coupures van vijftig euro. Vooruit dan maar. Daarnaast was appie open en was ik vergeten toiletpapier te halen. In de winkel waren keukenrollen in de aanbieding, dus deze ook maar meegenomen. Als klap op de vuurpijl ook een paar tompouces voor een euro korting meegenomen. Alla, met Koningsdag geef ik normaal wel iets uit. De boog kan niet altijd gespannen zijn. Toch is mijn voornemen om niet meer dan vijftig euro uit te geven alweer gesneuveld bij de automaat. Na appie alweer dertien euro armer, even terug naar huis. Inmiddels had ik al een tompouce naar binnen gewerkt en zat ik na te genieten in de zon. Beetje fris dat wel. Vriendin kwam terug uit het centrum en had een grote glazen vaas gescoord. Echt heel groot ding. Later samen weer terug de stad in gegaan.

Terug naar de vijftig euro, In het centrum liep ik tegen een mogelijk koop van een setje postzegels aan. Mijn tweede hobby die ik al vanaf mijn twaalfde beoefen. Voor zeven euro een leuk setje met velletjes gekocht. Mijn dag is alweer goed. Even later ontmoetten we een nog een paar vrienden en hebben we gezellig koffie gedronken en later wat gegeten. Op was die vijftig pop!

Maar ik heb een ontzettend leuke dag gehad. En het weer heeft niet teveel roet in het eten gegooid. Alhoewel iedereen de frisse wind wel heeft gevoeld. Er was genoeg zon om het toch een aangename dag te maken.

Morgen weer werken. Van de week zal ik iets meer vertellen over mijn huidige financiële situatie.

Terug naar de vijftig euro, In het centrum liep ik tegen een mogelijk koop van een setje postzegels aan. Mijn tweede hobby die ik al vanaf mijn twaalfde beoefen. Voor zeven euro een leuk setje met velletjes gekocht. Mijn dag is alweer goed. Even later ontmoetten we een nog een paar vrienden en hebben we gezellig koffie gedronken en later wat gegeten. Op was die vijftig pop!

Maar ik heb een ontzettend leuke dag gehad. En het weer heeft niet teveel roet in het eten gegooid. Alhoewel iedereen de frisse wind wel heeft gevoeld. Er was genoeg zon om het toch een aangename dag te maken.

Morgen weer werken. Van de week zal ik iets meer vertellen over mijn huidige financiële situatie.

zondag 26 april 2015

Rekening uit 2013

Gisteren een rekening in de bus van mijn voormalige ziektekosten verzekering. Dat ik een slechte verzekering had was mij inmiddels duidelijk. Maar een rekening uit 2013? Ik dacht dat ik nu wel alles in kaart had gebracht, maar het blijkt mogelijk dat je nog ziektekosten moet betalen die gedateerd zijn uit 2013 en afkomstig van mijn oude ziektekostenverzekering. Wat ben ik blij dat ik overgestapt ben naar een andere verzekering zeg. Ik betaalde over de honderd euro voor een basispakket. Eentje waar ik nu dus nog de negatieve vruchten van pluk.

De rekening is 135 euro en bestaat uit twee posten met een cryptische omschrijving: DBC Kosten B-segment. Hoe moet je nou weten wat dat in hemelsnaam is geweest? Dinsdag maar eens bellen met deze aller aller slechtste ziektekosten verzekering der ziektekostenverzekeringen. Zal de naam niet noemen, ik geloof niet zo in zwartmaken, maar de verleiding om wraak te nemen en ze publiekelijk aan de schandpaal te nagelen is groot.

Twee jaar terug ben ik overgegaan naar de goedkoopste ziektekostenverzekering die ik kon vinden. Voor mij en vriendin. Zoon wilde liever zelf verantwoordelijk zijn en een eigen verzekering kiezen. Via mijn werk betaalde ik 57 euro voor mijzelf en nog eens 57 euro voor vriendin. 114 Euro! Dat was een paar jaar geleden nog niet eens genoeg voor één persoon. Natuurlijk is dit een budget polis met maximaal eigen risico. Ik beschouw het als tijdelijk, als de schulden helemaal weg zijn ga ik voor een wat betere dekking denk ik. Voorlopig heeft het mij ontzettend geholpen in het terugdringen van de schulden en verlagen van de vaste lasten.

Ik lees op de blogs niet zoveel over ziektekosten maar mijn benadering brengt nogal wat risico's met zich mee. Ik zou het dan ook alleen maar doen als je supergezond bent en bovendien een positieve houding hebt in het leven. Dat wil zeggen, je laat je niet zo snel uit het veld slaan. Zo ben ik wat jaartjes terug met m'n fiets op m'n plaat gegaan zoals dat heet. Ik reed op dat moment over de vijftig en ik kan je vertellen dat er niets waar is van het idee dat het allemaal zo snel gaat dat je niets voelt. Ik voelde alles! Ik lag helemaal open en eigenlijk had ik naar het ziekenhuis gemoeten(is dat Nederlands?). Ik ben maar naar huis gehobbeld en heb het met zelfmedicatie en bandage zelf opgelost. Het heeft nog een jaartje geduurd voor ik over mijn angst heen was. Fietsen blijft echter mijn liefste bezigheid.

Morgen Koningsdag. Iedereen veel plezier en hopen dat het droog blijft.

De rekening is 135 euro en bestaat uit twee posten met een cryptische omschrijving: DBC Kosten B-segment. Hoe moet je nou weten wat dat in hemelsnaam is geweest? Dinsdag maar eens bellen met deze aller aller slechtste ziektekosten verzekering der ziektekostenverzekeringen. Zal de naam niet noemen, ik geloof niet zo in zwartmaken, maar de verleiding om wraak te nemen en ze publiekelijk aan de schandpaal te nagelen is groot.

Twee jaar terug ben ik overgegaan naar de goedkoopste ziektekostenverzekering die ik kon vinden. Voor mij en vriendin. Zoon wilde liever zelf verantwoordelijk zijn en een eigen verzekering kiezen. Via mijn werk betaalde ik 57 euro voor mijzelf en nog eens 57 euro voor vriendin. 114 Euro! Dat was een paar jaar geleden nog niet eens genoeg voor één persoon. Natuurlijk is dit een budget polis met maximaal eigen risico. Ik beschouw het als tijdelijk, als de schulden helemaal weg zijn ga ik voor een wat betere dekking denk ik. Voorlopig heeft het mij ontzettend geholpen in het terugdringen van de schulden en verlagen van de vaste lasten.

Ik lees op de blogs niet zoveel over ziektekosten maar mijn benadering brengt nogal wat risico's met zich mee. Ik zou het dan ook alleen maar doen als je supergezond bent en bovendien een positieve houding hebt in het leven. Dat wil zeggen, je laat je niet zo snel uit het veld slaan. Zo ben ik wat jaartjes terug met m'n fiets op m'n plaat gegaan zoals dat heet. Ik reed op dat moment over de vijftig en ik kan je vertellen dat er niets waar is van het idee dat het allemaal zo snel gaat dat je niets voelt. Ik voelde alles! Ik lag helemaal open en eigenlijk had ik naar het ziekenhuis gemoeten(is dat Nederlands?). Ik ben maar naar huis gehobbeld en heb het met zelfmedicatie en bandage zelf opgelost. Het heeft nog een jaartje geduurd voor ik over mijn angst heen was. Fietsen blijft echter mijn liefste bezigheid.

Morgen Koningsdag. Iedereen veel plezier en hopen dat het droog blijft.

zaterdag 25 april 2015

Energielabel G

Mijn woning heeft een voorlopig energielabel G gekregen. Een paar maanden terug kreeg ik een brief met deze mededeling. En dat terwijl mijn zolder in zijn geheel opnieuw is geïsoleerd. Later begreep ik dat het om een voorlopig label gaat. Bij verkoop opnieuw laten vaststellen. Je raadt het al. Dat kost natuurlijk weer geld. Eerst moet je met je DigID inloggen op www.energielabelvoorwoningen.nl. Door een aantal vragen te beantwoorden die te maken hebben met de staat van isolatie van de woning en extra maatregelen die de woning energiebesparend maken, wordt vastgesteld wat het definitieve energielabel is. De bewijslast kan bestaan uit foto's van isolatie, dubbel glas en de cv installatie. Dit alles wordt naar een deskundige gestuurd die het label vaststelt. En dit kost natuurlijk geld. Enkele tientjes wordt gezegd. Voorlopig ga ik dit niet doen. Ik wil al langere tijd de isolatie van mijn woning verbeteren. De huiskamer is zelfs in april nog zo koud dat de temperatuur 's morgens naar 15 á 16 graden is gezakt. Kouder zal het niet worden. De thermostaat staat op 15c.

Wat bespaar ik met isolatie? Mijn energiekosten zijn nu ongeveer €190, - per maand. De huishouding bestaat uit drie personen. Een twee onder één kap woning van vóór 1945. Het totale muuroppervlak dat voor spouwmuurisolatie in aanmerking komt schat ik op honderd vierkante meter. Per vierkante meter is een besparing mogelijk van vijf euro op jaarbasis. Totaal kan ik dus vijfhonderd euro op jaarbasis besparen door de spouwmuren vol te laten spuiten met isolerende korrels o.i.d. Misschien moet ik dit vóór de winter maar eens laten doen. Nu heeft het weinig nut meer. Ik ga een potje aanleggen voor de isolatie van de spouwmuren en de vloer. Als ik hiermee vijftig euro aan stookkosten kan besparen dan zou dat al heel mooi zijn.

In de toekomst wil ik nog extra isolerend glas. Nu zijn er nog een paar plaatsen in het huis met gewoon glas. Ook wil ik de cv installatie die nu zo'n tien jaar meegaat vervangen voor een systeem met een warmtepomp of een elektriciteit opwekkend systeem. Zonnepanelen en misschien een zonneboiler. Het idee is dat ik uiteindelijk energie lever i.p.v. afneem. Maar voordat het zover is eerst muur en vloerisolatie en vervolgens een expert raadplegen op gebied van energie besparende apparatuur.

Wat bespaar ik met isolatie? Mijn energiekosten zijn nu ongeveer €190, - per maand. De huishouding bestaat uit drie personen. Een twee onder één kap woning van vóór 1945. Het totale muuroppervlak dat voor spouwmuurisolatie in aanmerking komt schat ik op honderd vierkante meter. Per vierkante meter is een besparing mogelijk van vijf euro op jaarbasis. Totaal kan ik dus vijfhonderd euro op jaarbasis besparen door de spouwmuren vol te laten spuiten met isolerende korrels o.i.d. Misschien moet ik dit vóór de winter maar eens laten doen. Nu heeft het weinig nut meer. Ik ga een potje aanleggen voor de isolatie van de spouwmuren en de vloer. Als ik hiermee vijftig euro aan stookkosten kan besparen dan zou dat al heel mooi zijn.

In de toekomst wil ik nog extra isolerend glas. Nu zijn er nog een paar plaatsen in het huis met gewoon glas. Ook wil ik de cv installatie die nu zo'n tien jaar meegaat vervangen voor een systeem met een warmtepomp of een elektriciteit opwekkend systeem. Zonnepanelen en misschien een zonneboiler. Het idee is dat ik uiteindelijk energie lever i.p.v. afneem. Maar voordat het zover is eerst muur en vloerisolatie en vervolgens een expert raadplegen op gebied van energie besparende apparatuur.

Ik wil geen werk

Ik ben nu ongeveer drie jaar bezig een flinke schuldenlast weg te werken. Om te beginnen bij mijzelf! Om mijn situatie aan te pakken was er eerst een verandering in mijn eigen instelling nodig. Eigenlijk ben ik dol op geld. Maar door het alsmaar uit te geven krijg je er steeds minder van. Dat is nu afgelopen, in drie jaar tijd ben ik steeds minder gaan uitgeven en het laatste jaar is echt het slot op de portemonnee gegooid.

Ik ben 52 jaar, man, gescheiden en nu alweer twee jaar samenwonend met een lieve vriendin. Na mijn huwelijk ben ik eerst maar eens gestart met wegwerken van achterstallige schulden. Het overzicht maken alleen al bezorgde me koppijn. De schuldeisers benaderen om regelingen te treffen. Dat ging soms niet helemaal lekker waardoor ik tot twee maal toe loonbeslag heb gekregen. De tweede keer zelfs voor drie maanden. Ik ga het rijtje schulden maar niet opsommen maar als ik het heb over creditkaart, hypotheek, belastingdienst en alimentatie dan zegt dit de lezers denk ik wel genoeg. Van de ongeveer € 45.000,- is nu nog zo'n €10.000,- over. Het meeste in de afgelopen twee jaar afbetaald. Daarnaast heb ik ongeveer € 1000,- dat als noodfonds aangewend kan worden. Het vervelendst vond ik nog dat ik de alimentatie ten tijde van het loonbeslag niet meer kon betalen. Dit duurde drie maanden, waardoor ik daarna natuurlijk weer drie maanden moest inlopen. Bovendien kwam mijn ex vrouw samen met dochter daardoor ook in de problemen. De schuldenmeter loopt hard terug en door alle bezuinigingen kan ik ook weer wat sparen. Het gaat eigenlijk zo goed dat ik heb besloten toe te werken naar een werkloos bestaan. Iets wat op zich een hoop werk is. Niet met de bedoeling om daarna maar wat te gaan luieren. Ik ben altijd sportief zeer actief geweest en dat is er de laatste paar jaar behoorlijk bij ingeschoten.

Doel is in vijf tot tien jaar werkloos te worden. Ik lees de afgelopen paar maanden blogs door en in sommigen kan ik mij heel erg vinden. Ik wil hier ook mijn verhaal kwijt en deelgenoot worden van anderen in dezelfde situatie en met soortgelijke doelen. Dat sterkt mij in mijn motivatie om door te zetten. Of ik hier over vijf jaar nog steeds ben weet ik nu niet, het is wel mijn bedoeling.

Abonneren op:

Posts (Atom)